どうも、ケイティです!

経営状況を客観的に把握し、会社の将来に向けて適切な判断を下すためには、財務諸表の存在が欠かせません。

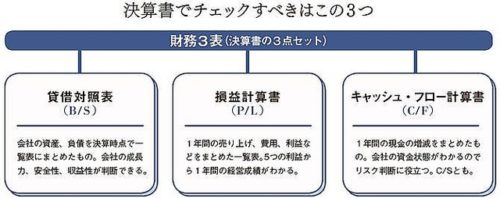

財務諸表のなかでも、特に基本的な知識として理解しておきたいのが「財務3表」です。

しかし、その前に「財務とは何か」が分からずに困っている方も多いと思います。

「なんとなく…」とあいまいな情報で満足するのではなく、会社を支えるためにも納得できるまで理解を深めることが大切です。

そこで今回は「財務の知識を深めたい」と模索している方に向けて、財務の基本的な情報を解説していきます。

財務・経理・会計の違いや、財務3表の特徴・仕組みについて紹介していますので、ぜひ参考にしてください。

-

-

「ステップ1では、経営に欠かせない財務諸表の基礎知識について覚えて頂きたいと思います。分かりやすくまとめているので、この機会にマスターしていきましょう」

財務とは?

財務とは「今後の事業活動に必要なお金の計画を立てる」ことを言います。

具体的には、資金調達・資産運用・予算管理などの行動が当てはまります。

「会社の将来に向けて、どのようにお金を使っていくのか」、過去の記録を残す会計や経理とは異なり、先々を考えて行動するのが財務の特徴です。

そのため、財務の仕事をこなす「財務担当者」には、計画力と実行力が欠かせません。

大規模企業の場合は、CFOと呼ばれる「最高財務責任者」を設置するケースが多く、小・中小企業では財務という職を設けず、経営者が双方をまとめて実行することもあります。

財務3表とは?

引用:敏腕会計士が伝授、転職や投資に120%役立つ「財務3表の読み方」簡単ガイド

財務3表とは、財務諸表である「損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CS)」の3つをまとめた総称です。

「基本財務3表」とも呼ばれ、入門書やセミナーでは、会計知識を深めるのに欠かせない重要項目として序盤に説明を受ける傾向があります。

例え、簿記や仕訳の仕組みを上手く理解できていなくても、財務3表のつながり・流れを理解すれば、

・時価会計

・現存会計

・税効果会税

・退職給付会計

・自己株式の取得(金庫株)

など、より複雑で専門的な知識を習得できます。

つまり、実用性のある会計知識を得るには、財務3表を個々で理解しようとするのではなく、3つセットで向き合っていくことが大切なのです。

財務3表の基礎知識~財務諸表が作られる手順について~

財務諸表は、1事業年度もしくは1年度に1回(四半期決算の場合は、四半期に1回)のペースで「試算表」を基に作成します。

試算表とは、売上伝票・仕入伝票の帳簿記録のことです。

伝票は売上・仕入れの度に発行され、すべてを経理部門の担当者が記帳しています。

「帳“簿”に“記”帳する」ことを「簿記」と言い、仕訳のルールに沿って試算表にまとめているのが特徴です。

会計の概要を掴もう

会社の運営には、事業内容を問わず「資金を集める・投資する・利益を上げる」という基本的な流れがあります。

上記の流れを分かりやすくまとめたのが、「キャッシュフロー計算書(CS)」です。

専門用語を聞くと若干の抵抗感がありますが、キャッシュフロー計算書は身近な家計簿やお小遣い帳など、いわゆる「収支計算書」と同じ役割があります。

しかし、キャッシュフロー計算書には「収入・支出・残高」といった項目はありません。

会社用として別の項目名で表示しています。

・収入(資金を集める):財務活動によるキャッシュフロー

・支出(投資する):投資活動によるキャッシュフロー

・残高(利益を上げる):営業活動によるキャッシュフロー

「何が何を意味しているのか」が分かりやすくなるかと思います。

ところが、財務3表の内キャッシュフロー計算書の情報だけでは、会社の経営状況をすべて把握できません。

・どこから資金を集め、どこへ投資したのか(貸借対処表)

・結果的にどれくらいの利益・損益があったのか(損益計算書)

キャッシュフロー計算書に加えて、貸借対照表と損益計算書の情報が必要です。

損益計算書(PL)の構造について

損失と利益を計算している「損益計算書(PL)」の構造について、以下の表を参考にしながら解説していきます。

初見の方は無理に全てを把握するのではなく、「5つの利益を計算している」というシンプルな視点で確認してみてください。

| 【損益計算書(PL)】 |

| ・売上高

・売上原価 |

| ・売上総利益 |

| ・販売費及び一般管理費 |

| ・営業利益 |

| ・営業外収益

・営業外費用 |

| ・経常利益 |

| ・特別利益

・特別損失 |

| ・税引前当期純利益 |

| ・法人税等 |

| ・当期純利益 |

■売上高:当期の売上額

■売上原価:売上を出すために仕入れた原価

■【売上純利益】:1つ目の利益「売上高-売上高原価」で算出。通称「粗利(あらり)」

■販売費及び一般管理費:営業に必要な費用すべて(交通費、通信費、営業人件費など)。通称「販売費」

■【営業利益】:2つ目の利益「売上総利益-販売費及び一般管理費」で算出

■営業外収益:営業活動外で入ってきたお金のこと(例:預金時の「受取利息」)

■営業外損益:営業活動外で減ったお金のこと(例:借入返済時の「支払利息」)

■【経常利益】:3つ目の利益「営業利益+営業外収益-営業外損益」で算出。通称「ケイツネ」

■特別利益:当期だけ限定的に増えたお金のこと(例:土地売却による利益)

■特別損失:当期だけ限定的に減ったお金のこと(例:リストラによる割増退職金)

■【税引前当期純利益】:4つ目の利益「経常利益+特別利益-特別損失」で算出

■法人税等:当期に掛かる法人税等

■【当期純利益】:5参考本:財務三表一体理解法

■財務3表の第1章(1)の①つ目の利益「税引前当期純利益-法人税等」で算出。通称「当期利益、純益、最終利益」

損益計算書(PL)の基礎知識

損益計算書(PL)は、利益を正しく計算するために利用します。

単純に「利益-損失」を計算するのではなく、「収益から費用を差し引いて利益を算出」するのがポイントです。

・収益:売上、営業外収益、特別利益

・費用:売上原価、販売費及び一般管理費、営業外費用、特別損失、法人税等

これらを順番に計算することで、正しい利益が出てきます。

経営感覚を磨く場合は、損益計算書を「下」から見るクセを付けるのがおすすめです。

貸借対照表(BL)の構造について

貸借対照表の構造について、以下の表を参考にご紹介していきます。

右側を「どうやって資金調達したのか」、左側を「調達した資金を何に投資したのか、何になっているのか」をポイントに確認してみてください。

| 【貸借対照表(BL)】 | |

| 資産の部 | 負債の部 |

| 流動資産

現金 商品 |

流動負債

短期借入金 |

| 固定負債

長期借入金 |

|

| 固定資産

有形固定資産 無形固定資産 投資その他の資産 |

純資産の部 |

| 資本金

利益剰余金 |

|

資産の部(左側)は、調達した資金の使い道・状況を表しています。

現金のまま残っているのか、商品に変わっているのか、といった考え方です。

上記を踏まえて、固定資産の種類と特徴を解説します。

・有形固定資産:建物や機械など、形として残っている資産

・無形固定資産:特許権やソフトウェアなど、形として残っていない資産

・投資その他の資産:他社へ投資した株券

これらは流動化(現金化)しやすい順に上から並んでいるのが特徴です。

また資産の部は「ワン・イヤー:ルール」に従い、1年以内に現金化するものを「流動資産」、それ以外を「固定資産」と区別します。

負債の部と純資産の部(右側)は、どこから資金調達したのかを示しています。

負債の部(右側上部)は、「他人から借入れた返済義務のあるお金」をまとめており、ワン・イヤー:ルールに従って「流動負債」「固定負債」を分けているのが特徴です。

純資産の部(右側下部)は、自社の株を購入した資本家から入る「資本金」と自社が稼ぎ出した「純益剰余金」をまとめています。

貸借対照表(BL)の基礎知識

貸借対照表を作成する目的は「正味財産」を算出することです。

自分の持っているすべての資産から、抱えている借金を差し引いた金額を意味しています。

この正味財産を表しているのが、貸借対照表の右下にある「純資産の部」なのです。

ちなみに、貸借対照表は左右の金額が一致することから「バランスシート」とも呼ばれていますが、実際は「現金・固定資産・借入・資本の全残高を把握できる一覧表」という意味から来ています。

まとめ:財務とは?財務3表の基礎知識について解説!~BL・PL編~

経営者が財務についての知識をきちんと理解し、会社のために正しく機能させる事でより良い会社作りができます。

会社の状態を把握する事で会社の現状を把握できるため、倒産などのリスクを回避することにも繋がります。

-

-

ステップ2では複式簿記とキャッシュフロー計算書(CS)について紹介していきます。

こちらも、ぜひ参考にされてください。