どうも、ケイティです!

記帳する方法として「複式簿記」「単式簿記」という言葉を耳にしたことはないでしょうか?

どのような違いがあり、どのような特徴を持っているのか、具体的な仕組みが分からずに頭を抱えている方も多いと思います。

この「複式簿記」と深く関わっているのが「試算表」です。

さらに試算表は、財務3表の損益計算書や貸借対照表とのつながりがあります。

今回は、複式簿記を起点に試算表・損益計算書・貸借対照表の仕組み、財務3表のひとつであるキャッシュフロー計算書について解説します。

-

-

「ステップ2では、財務に欠かせない複式簿記について触れていきます。また、ステップ1でご紹介した財務3表のキャッシュフロー計算書についても、詳しく掘り下げていきます」

複式簿記とは?

複式簿記とは、「すべての取引を2つの視点で、資産・負債・純資産・費用・収益に分けて記帳する」ことを言います。

仕入・売上がある度に発行する社内伝票は、すべて複式簿記のルールでまとめるのが一般的です。しかし、「2つの視点」と聞いても難しく感じる方も多いと思います。

以下の取引例を見てみましょう。

【例:資本家から資本金1,000万円を得た場合】

| ・資産

現金1,000万円 |

・負債 |

| ・純資産

資本金1,000万円 |

|

| ・費用 | ・収益 |

・視点①:「会社の純資産」として精算表の左側に記述

・視点②:「現金として手元に入る」ため精算表の左側にも記述

さらに以下の考え方に当てはめると、より分かりやすいでしょう。

・視点①右側:「どこからどのような資金を調達したのか」

・視点②左側:「取得した資金をどのように保持しているのか」

このように複式簿記を簡単に説明すると、「お金の動き」を2つの視点でまとめているのです。

単式簿記と複式簿記の違いについて

簿記には、複式の対として「単式」があります。

| 単式簿記 | 複式簿記 | |

| お金の動き | 現金のみ | 資産・負債・純資産・費用・収益と大きく5種類 |

複式簿記は2つの視点でルールに従いながら仕訳をしているのに対し、単式簿記はお金の流れを「現金のみ」と1つの視点で管理するのが特徴です。

身近な例としては、「収入・支出・残高」の項目に分かれた「お小遣い帳」や「家計簿」などの収支計算書が単式簿記に該当します。

このように、複式簿記と単式簿記は「お金の動き」の見方が異なるのです。

試算表・損益計算書・貸借対照表のつながりについて

試算表・損益計算書・損益計算書には「つながり」があります。

まずは、すべての伝票を複式簿記でまとめている試算表の基本的な仕組みを、左右に分けて確認しましょう。

・右側:お金を集める方法「他人から借りる『負債』・株主から資本金を得る『純資産』・自社が稼ぎ出す『収益』」

・左側:集めたお金の状況「外部へ出している『費用』・社内に残している『資産』」

試算表があれば、会社でどのようにお金が動いているのかを把握できるのがポイントです。

そして試算表は左右だけではなく、中央を境に上下に切り離して見ることもできます。

・上側:「貸借対照表」

・下側:「損益計算書」

さらに損益計算書と貸借対照表が上下で重なりつながっている部分が、「当期純利益」「利益剰余金」です。

・当期純利益:損益計算書の収益から費用を引いて算出

・利益剰余金:自社が稼いだお金として貸借対照表の右下(純資産の部)に記述

損益計算書の当期純利益が黒字になれば、貸借対照表でも利益剰余金が積み重なります。

利益剰余金が積み重なると同時に、貸借対照表の資産の部(左上)でも現金や商品といった「資産」も増えていきます。

反対に赤字が出れば、利益剰余金・資産は減少します。

つまり、利益剰余金の積み上がり具合を見れば「会社が利益を上げ続けているのか、赤字を出し続けているのか」を容易に把握できるのです。

このように、試算表・損益計算書・貸借対照表には「つながり」が存在しており、それぞれの流れを追うことで社内にある「お金の動き」が見えてきます。

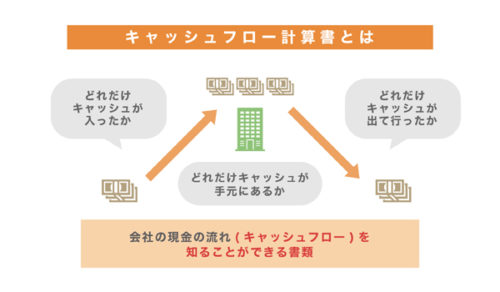

キャッシュフロー計算書(CS)とは?

引用:キャッシュフロー計算書についてわかりやすく解説!3つの種類と減価償却費の扱いも紹介:Founder(

キャッシュフロー計算書とは、簡単に述べると「会社の家計簿」です。

資金繰り表と構造が似ており、「現金がどのように流れているのか」一連の動きをまとめています。

しかし、資金繰り表とキャッシュフロー計算書では目的が異なります。

・キャッシュフロー計算書:現金の流れを外部に説明するために作成する

・資金繰り表:資金の不足を未然に防ぐために現金の流れを整理する

作成の義務がある企業は「上場会社等の有価株式報告書の提出が必要である会社」なので、その他の中小企業はスルーしても問題はありません。

キャッシュフロー計算書(CS)の構造について

キャッシュフロー計算書は「会社の家計簿」と簡単にご紹介しましたが、よく目にする「支出」「収入」「残高」といった項目がありません。

では、どのような仕組みになっているのか、以下表を基に確認してみましょう。

| 【直接法】 | 【間接法】 |

| ・営業活動によるキャッシュフロー

・営業収入 ・商品の仕入支出 ・人件費支出 ・その他の営業支出 ・小計 ・利息の受取額 ・利息の支払額 ・法人税等の支払額 ・営業活動によるCF計 |

・営業活動によるキャッシュフロー

・税引前当期純利益 ・営業収入 ・商品の仕入支出 ・人件費支出 ・その他の営業支出 ・小計 ・利息の受取額 ・利息の支払額 ・法人税等の支払額 ・営業活動によるCF計 |

| ・投資活動によるキャッシュフロー

・有価証券取得 ・有価証券売却 ・固定資産取得 ・固定資産売却 ・投資活動によるCF計 |

・投資活動によるキャッシュフロー

・有価証券取得 ・有価証券売却 ・固定資産取得 ・固定資産売却 ・投資活動によるCF計 |

| ・財務活動によるキャッシュフロー

・短期借入収入 ・短期借入返済 ・株式発行収入 ・自己株式の取得 ・配当金支払 ・財務活動によるCF計 |

・財務活動によるキャッシュフロー

・短期借入収入 ・短期借入返済 ・株式発行収入 ・自己株式の取得 ・配当金支払 ・財務活動によるCF計 |

| ・現金及び現金同等物の増減額

・現金及び現金同等物期首残高 |

・現金及び現金同等物の増減額

・現金及び現金同等物期首残高 |

| ・現金及び現金同等物期末残高 | ・現金及び現金同等物期末残高 |

「直接法」「間接法」と記述してありますが、詳しい内容については後ほど紹介します。

家計簿のような収入・支出・残高をキャッシュフローに置き換えたのが以下です。

・収入(お金を集める):財務活動によるキャッシュフロー

・支出(投資する):投資活動によるキャッシュフロー

・残高(利益を上げる):営業活動によるキャッシュフロー

どのような事業にも「お金を集める」「投資する」「利益を上げる」という共通する流れがあり、各項目の収支(+-)を計算して「どれだけのお金が集まり・どれだけ投資して・どれだけ利益を上げているのか」を項目別に算出しているのが、ひとつのポイントです。

さらに各項目をまとめて計算し、現金もしくは同等の価値があるものの増減・残高を出しています。

キャッシュフロー計算書(CS)の基礎知識

キャッシュフロー計算書を理解するうえで押さえておきたいのが以下2つのポイントです。

・小計の意味

・直接法と間接法の違い

キャッシュフロー計算書の構成を見て行くと、利益がどれくらい上がっているのかを計算する「営業活動によるキャッシュフロー」の欄だけに、CF計とは別の「小計」を確認できると思います。

小計には、営業活動による純粋な現金の増減額を算出する目的があります。

さらに理解を深めるために、小計の下にある「利息の受取額・利息の支払額・法人税等の支払額」に注目してみてください。

営業活動に伴う現金の動きとして分類できるのですが、これらをまとめて算出してしまうと「営業活動」という純粋な現金の動きを把握するのが難しくなってしまうのです。

もっと分かりやすく営業活動によるキャッシュフローを表すために、利息や法人等の数字を入れる前に小計を設けています。

そして2つ目のポイントが「直接法」「間接法」の違いです。

直接法とは、シンプルに現金の動きを積み上げて作成する方法のことです。

対して、間接法は損益計算書と貸借対照表の情報(数字)を使って「間接的に」作成する方法を言います。

すでに複式簿記で伝票を整理している情報を使うため、一から伝票を整理しなおす直接法よりもスムーズに作成できるのがポイントです。

また、間接法は損益計算書の「税引前当期純利益」を起点に、現金の動きを算出するという特徴もあります。

まとめ:複式簿記とキャッシュフロー計算書(CS)の概要を掴もう

複式簿記とキャッシュフロー計算書について解説してきました。

複式簿記は2つの視点でルールに従い仕訳をしていて、簿記の最終目的は決算書を作るためにあるので試算表・損益計算書・損益計算書には「つながり」があります。

財務3表、どれも大切ですがキャッシュフロー計算書を理解することで会社の経営状態の把握、見極めができるので大切な書類の1つです。

現金の流れを知ることは大事なことです。

-

-

次回ステップ3では会社が儲からないのはなぜ?儲からない理由に迫る!について書いていきます。