起業に踏み切れない理由のベスト3をご存知でしょうか。

どうも!ケイティです。

1位は、資金不足、第2位と3位が同列で、ビジネスモデルがない。失敗した時のリスクが不安という回答だった。ビジネスプランもあり、仲間もいるけど、なかなか資金が潤沢になく、起業するのに1歩踏み込めない。という心の問題を既に起業をしている人たちは、どうやって超えてきたのだろう?

では、どれくらいの人が、創業資金をいくらで初めて、どうやって最初の壁を超えたのだろうか。

創業資金がもたらす、その後の企業の成長曲線にどう影響を及ぼすのかを紹介します。

起業する人のどれくらいの割合の人が自己資金で調達し、融資を受けているか。資金調達法統計データ

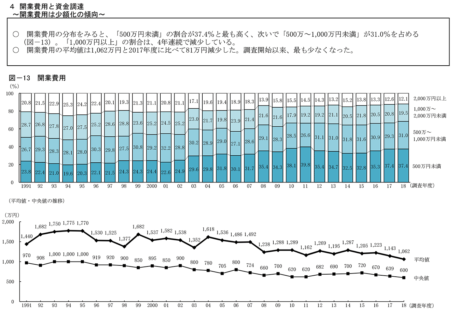

創業資金、開業資金の平均金額は下記のデータを読み解くと、平均約1,062万。

〈解決策の根拠〉

引用:日本制作金融公庫 総合研究所

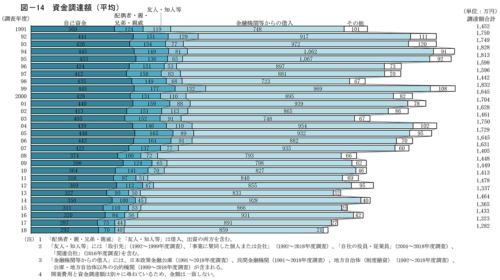

下記を見ていただきたい。ほとんどの方が、約280万~450万は自己資金で用意し他の資金を親族、友人などから借り入れをし、さらに融資を受けるところからスタートする。その一部を自己資金で独立している方が半分程。

他の資金は、1位身内から借りる、2位融資を受けるという事だが、では、具体的にどのように準備をし、資金を用意できるのか、方法を紹介しよう。

引用:日本制作金融公庫 総合研究所

つまり、自己資金できちんとした貯蓄と、他者の資本を借りて独立するのが一般的と言ってもいいのかもしれない。当然創業融資などの制度もあるが、基本的には、その人の貯蓄に対する能力を見られるので、個人の預金などを見るケースも多く存在する。

これは実際にある話だが、創業融資を受ける際に、自分の銀行口座を見せて、現状の資金を証明することがあります。その資金が突如、口座に1000万と入ってきたら、だれかから借りて1000万を調達しているという風に思われる。

つまり、毎月、自分で貯蓄しているのが通帳を見て分かれば、自分で貯めたんだという事がわかるので、融資の審査が降りやすくなるという事もあるのだろう。

満額創業融資制度を受けるのは不可能

つまり、ここでいうのは、「こんなビジネスプランがあります、資金はいくら必要です。お願いします」では、なんの根拠もないので通常は出さない。もしこれで挑むとしたら、それは、どこかのビジネスプランコンテストなどに申し込んで入賞するしかないだろう。

つまり、自分自身で貯蓄し、その上で、ビジネステストもしている状態なら創業融資はおりやすい。

仮に、10万円入れて、100万出てくる自販機があったとして(そんなものは現実には無いが仮の話です。)、なんとしてでも用意しようとする。

つまり、自分のビジネスできちんと投資対効果がでるものだと確信が持てれば、資金を調達するところに全力で動くということだろう。また、機会損失という言葉があるが、「ここで動かないと損になる」というような考えが持てるところまで、自分の事業を育てれば、それは動かざる得ない状況になる。

そこまで自分で持っていければ、資金の問題はそんな大した問題ではなくなる。ということ。

本業を続けながら起業vs辞めて1点集中型起業どっちが有利か!?

「起業をする際には、本業を続けながら独立する人、いわゆる週末起業的な形を取るのと、勤めてる会社を辞めてから準備をするとではどちらがいいと思うか?」という単純な疑問についてだ。

それは既に答えが出ている。1994年〜2008年のあいだ、起業をした20〜50代の5000人以上のアメリカ人を追跡調査した結果。本業を辞めて、いきなり起業に専念することを選んだ人と本業を続けながら起業した人では、本業を辞めて起業した人よりも失敗の確率が33%低かったのだ。

つまり、本業を続けながら、テスト的に事業をした人の方が成功率は高いとされている。

出典:ORIGINALS 誰もが「人と違うこと」ができる時代 (単行本)

資金があれば時間を買うことができる。

ここからは個人的見解だが、何も無いところから事業をやる場合は、誰からも借りずに事業はやった方がいいだろう。

なぜなら、最初は、どうしても経験不足コストとして、「やり方」が少し違うだけでうまくピースがはまらないことがある。どうしても、経験不足コストが出てくる。なので、軍資金が少ない中でやろうとすると、資金が無いので、失敗を恐れながらやる。それはそれで精神論としては大切なことです。

大胆な失敗ができないということは、大胆な挑戦もできないということ。あと一歩前進すればという所で、惜しくも力尽きることになる。

しかし、資金が潤沢にあれば、当然トライ&エラーの回数が多くでき、且つ、本人が諦めない限り、出来るわけだ。つまり数が打てるわけだ。だからこそ、自分自身の資金でやった方がいいだろう。

自己資金の用意の仕方

自己資金の用意の仕方を紹介していきます。

金融機関の融資だけではなく、国や自治体の補助金や助成金なども活用できます。

まず、日本政策金融公庫がおこなっている創業時支援です。

・新規開業資金

・女性・若者、シニア起業家支援資金

・生活衛生新企業育成資金

・新創業融資制度

・資本性ローン

原則返済不要の人気な助成金と補助金のご紹介です。

助成金は補助金よりも要件が合えば受給できる可能性が高い。

・中途採用等支援助成金

・トライアル雇用助成金

・キャリアアップ助成金

・ものづくり補助金

・小規模事業者持続化補助金

・創業補助金

地方自治体が実施している制度もあります。

・新規開業賃料補助金(東京:港区)

・開業サポート資金(大阪)

・横浜市創業促進助成金(神奈川:横浜)

・創業促進支援事業(北海道)

注意する点としては、補助金や助成金は返済しなくてもいいというメリットもありますが、後払いなので金融機関などの融資と合わせて活用することが必要です。

ご自分にあった方法や、住んでいる場所での制度を探してみてください。

事業

資金調達ができれば、あとは事業を決め会社を設立するだけです。

-

-

詳しくはこちらをお読みください!起業「したいけど」アイディアや事業や「ネタ」がないと思ってる方へ

まとめ

結論、起業をするにはまず、最低限の自己資金を貯め、国や市町村が行う支援制度を活用しながらやることをおすすめする。

自己資金が多ければ、融資を受けやすくなるが、少なければ満額融資はできないが自分のビジネスに投資価値を見出せればなんとしてでも資金調達をするため、簡単に資金調達ができます。

全国で様々なビジネスコンストも開催されており、入賞者には事業資金や起業サポートもしてもらえるので挑戦してみてください。

学生向けのコンテストもあるため、若者もどんどんチャレンジしてもらいたいなと思います。

補助金や助成金は種類も多くありますがご自分にあったものを選びましょう。

貰ったからといって安心するのではなく、先を見据えて上で活用してください。