どうも!ケイティです。

これから副業をやろうとしている方も、これから自分で事業をやろうとしている方も、稼ぐ事よりも大事な事。稼いだ後も、質素倹約で居続ける事が如何に大切かということ。

僕はもともと、幼い頃から生まれた家の家訓が「質素倹約」で祖母の時代から我が家の家訓は決まっていた・・・。

というつもりはありません。

質素倹約とは程遠い、正反対の位置に居たのでよくわかる。質素倹約にするよりも「我慢しないぐらいに稼ぎ続ければいいんだろう」という安直な考えの基やってきた。

その結果どうなったか!?残金貯金型の貯金法になりました。

というのも毎月100%外食、そして、欲しいものは値段を見ずに買う。それで余った金額が勝手に預金残高に残ったのが残金貯金という訳です。「節約よりも稼ぐこと」と考えている、その考え方自体を修正しないと、稼いだ後に大変な事になる。

大事な事は今の収入を増やすことじゃない。それ以前に今の支出を減らすことです。

そしてそれは、我慢やストレスという心理的弊害を一切感じずに、むしろ質素倹約に哲学があり、美学があり、誇りを持てるようなマインドを持つこと、それが稼ぐこと以上にどれだけ大切なことか。

そして、経済成長上どう人生に影響してくるのかを紹介しましょう。節約や倹約を研究し、たどり着いたのは、「富裕層の習慣やお金に対する考え方」を理解した方が早いという事でした。敢えて文中では、節約家、倹約家という表現ではなく、富裕層の思想にそった「節約に関する考え方」を紹介します。

年収が高くても預金とは比例しない!?

今の時代、平均年収が420万円、一般的には、年収1000万円と聞くと、かなりの高収入というイメージがあるだろう。

年収1000万円もあるのだから、貯蓄もたくさんあると思いきや、実際は年収1000万円の家庭でも約1割が「貯蓄ゼロ」とのことだ。

金融広報中央委員会『家計の金融行動に関する世論調査』

調査によれば、金融資産を保有していない世帯は、30.4%、約3軒に1軒の家庭には金資産はまったく無いことになります。

ただ、これは全部の世帯年収の平均なので、無収入の家庭も含まれています。それでは、年収1000万~1200万円未満の家庭はというと、10.8%の世帯が金融資産を保有していません。さらに年収1200万円以上の世帯では11.8%です。つまり、年収があるからといって自然に貯金ができるわけではありません。

年収が1000万~1200万円未満の家庭よりも、年収が1200万円以上の家庭のほうが金融資産をまったく保有していない比率は多いというわけです。

そして、年収3000万円であれば所得税と住民税を合わせた実効税率は30%台です。毎年所得税・住民税・社会保険or健康保険・厚生年金・雇用保険等で引かれるわけです。それ以外に子供がいれば当然お金はかかります。公立の学校に行くのか、私立に行かせるのかでもかわるでしょう。

それでは、何故、年収1200万もありながら、貯蓄ができないのでしょう。

それは、彼らは彼らにふさわしい生活をせず、背伸びをしてしまっているということが一因です。年収3000万円だというのに、あたかも年収億超えの富裕層のイメージで生活してしまっているから、いつまで経ってもお金が溜まらないのです。

ここで大切な事をお伝えしましょう。「目指せ年収1000万!」「タワーマンションだ!」「ベンツだ!」と今躍起になってる方には大変、聞き苦しい事かもしれないが、はっきり伝えておくと年収1000万では無理です。

そして年収を3000万にしても無理。そのままの考えでいくと破滅への一歩をいくことになる。何故無理なのか、みていきましょう。

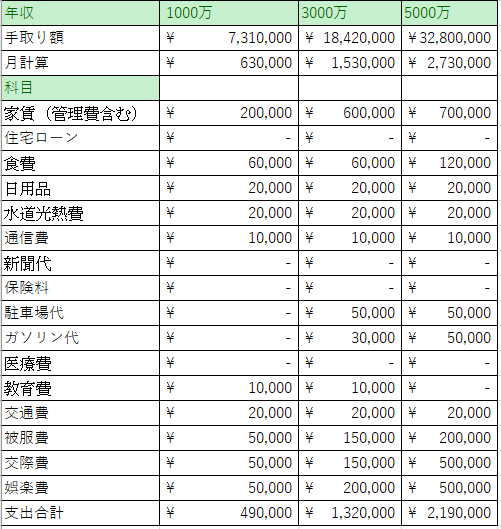

年収1000万の家計の実態

手取りで約63万しかない。ここに諸々のリアルな生活事情付け加えると、下記の図でも出てきますが「あるべき年収別家賃相場」に合わせて住居を変えると恐ろしく他の生活費まで上がっていく。

よく年収、3分の1の家賃なら審査が通ると一般的には言われているので聞いたことある方も多いと思います。

これは悪魔で不動産会社側からした時の審査基準であって審査に通るか通らないかの不動産側の判断軸です。これを賃貸で借りる側が、自分の年収、目一杯の家に引っ越す必要はないのです。

つまり、自分の年収が上がったらそれ相応の住居に変えてもいいというわけではないという事です。

これは年収が仮に3000万になろうが、年収5000万になろうが同じです。年収を上げる→住居を変える→生活レベルが上がる。どんどん収入と支出が比例していきます。

年収1000万~5000万の実際の生活

少し極端に思われるかもしれないが、男性でいう「成功者」に憧れていたり、女性でいう「キラキラ」に憧れてる方こそ注意してほしい。年収1000万をハードルと思ってる人こそ危険という事だ。

何故なら、年収1000万は一般的に見れば豊かに見えるが、実態は全然大したことがない。この状態で、自分が成功者の一歩としてゴールに置いていたまま、住居を変え、車を買い、交友関係を増やすと、危険である。

生活が豊かに見えるだけで、全然豊かではないという事に気づくからだ。「質素倹約に励むよりも、収入を上げる事を重視して稼いだ方が早いのではないのか?!」という事を考える人がいる。

もちろん収入と支出の差が事業をスタートするにも、自分で運用するにも原資になるわけですから、収入を上げるのか、支出を下げるのか、もしくは両方かの3パターンなわけです。

では、現在富裕層になった人は、収入を上げる方を重視して短期間で富裕層になったのでしょうか。答えは「NO」です。実際には、大多数の方が時間をかけて富裕層になっています。

※ここでいう富裕層とは5億以上の資産を持ってる方です。

株式会社野村総合研究所:超富裕層の純金融資産総額が大幅に増加

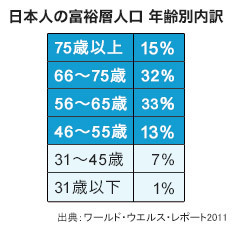

何故そういえるのか。表の数字を見てください。

メリルリンチ・グローバル・ウエルスマネジメントとキャップジェミニによるワールド・ウエルス・レポート2011は、日本人の富裕層人口の年齢別内訳は以下の通りに報告しています。

このレポートでは、富裕層とは主な居住用不動産、収集品、消費財、および耐久消費財を除き、100万米ドル以上(現在のレートで約1億2000万円以上)の投資可能資産を所有する資産家として定義されています。

ワールド・ウエルス・レポート2011

つまり、93%が46歳以上です。テレビなどでは、高収入のヒルズ族や若き青年実業家などが取り上げられますが、45歳以上の富裕層は8%しかいません。一般的なイメージと違って富裕層の本流は60歳代の人たちなのです。

話は逸れますが、富裕層と結婚することを狙っている女性がいらっしゃるとしたら、このことはよく理解しておく必要があります。

大抵の場合、富裕層は、結婚適齢期では貧乏です。仮に将来富裕層になる人を探すのであれば、年収貯蓄比率を見ていく必要があります。とはいっても、相手方に年収や、貯蓄額を聞くのは、結婚直前になるか、あるいは、相手方の勤めてる会社の年収などを女子たちはググっているようなので、それで推測するしかないでしょう(笑)

つまりブランド物に身を包んでいることや、いい時計をしているとか、いいところに住んでいるとかを指標にするよりよほど資産形成過程を示しています。

お金持ちそうな恰好をして、お金持ちそうなライフスタイルを送っている人が、お金持ちとは限りません。浪費家と富裕層を混合しないで、相手の将来性を見極める必要があります。

浪費家と富裕層はココが違う

浪費家は快楽主義。節約家は幸福主義といえるかもしれません。幸福と快楽は違う。決定的に言えるのは、一時的か永続的ではないでしょうか。

この質素倹約にするという事は、ダイエットと非常に似ています。常に幸福感を得たいのであれば、秩序を守り、自らを自制しなければならないということです。

浪費家とは、感情のまま、一時的な快楽を得るために食事、遊び、車などの娯楽に費やしてしまうことです。つまり、快楽(睡眠、ゲーム、食事、娯楽、セックスなど)は生活の質を構成する重要な要素ではあるが、それ自体は幸福をもたらしません。

お金で買えるものが快楽で、自分の努力でしか得られないのが幸福

- 快楽

- 幸福

- 2度寝

- 早寝早起き

- 暴飲暴食

- 節制

- 浪費

- 投資

- 散財

- 質素倹約

- 飲み会

- 勉強

仕事をする事で「幸福」を手に入れたいのであれば、「お金」を目的にしてはならない。「快楽」は手に入るかもしれないが、「幸福」は自己成長と努力によって得られるものである。

by チクセントミハイ

質素倹約になるためにの優先順位

よく、若手の芸人さんなどがいうセリフで誰もが聞いたことあると思いますが、「家賃が高いところに引っ越して、無理をしながら現実が追いつくためにいい家に引っ越す」。そして自分を追い込む。」これが倹約に出来ない人の共通点です。

人はものを買う時に必ず正当化します。100%正当化します。必要性と欲求。ニーズとウォンツです。

高い家賃にする事は必要性でしょうか。この場合欲求ですよね!?ゲン担ぎともいえるのかもしれませんが、家賃というのは通常、個人の固定費の中で一番大きい割合を占めます。

その一番大きい固定費をゲン担ぎで高いところに引っ越すというのは、度が過ぎています。

他にも、「自分へのご褒美」や恋人でよくある「お祝い」です。ほとんどの人が、何か物欲を抑えるときに、自らが買う理由を正当化して買ったり、豪遊したりします。

しかし、そこで一瞬立ち止まって考える事。「必要性はあるのか?」「正当化しようとしていないか?」と。ほとんどの場合が必要ではないです。例えば、着ていく服が1着もないというのであれば、必要性はあります。

しかし、ほとんどの人が着ていく服が1着もないという事もなければ、今、これを見ている時も服は着ているでしょう。

先ほどの話に戻りますが、中でも絶対にやっては行けないことが、家という固定費を上げる事です。理由は、何度も言っているのでお分かりいただけると思いますが、家賃を上げると自ずと、生活水準があがるからです。

あるべき年収別住居・家賃相場データ

- 年収

- 家賃審査額

- 年収200万

- 5-5.2万円

- 年収300万

- 7-7.5万円

- 年収400万

- 10-10.4万円

- 年収500万

- 12-12.5万円

- 年収600万

- 14-15万円

- 年収700万

- 17-17.5万円

- 年収800万

- 20-20.5万円

- 年収900万

- 22-22.5万円

- 年収1000万

- 24-25万円

年収が1000万に到達したり、あるいは、臨時収入的な形で収入が入った時に一気に「エイヤー」と生活コストの固定費を上げてしまう事です。

これが一番の問題。車にしてもそう。車を購入するイコール駐車料金、ガソリン代、ETC、車両税、車検、車両保険等のランニングコストもかかります。なので、大事なのは、年収が仮に増えても生活水準を変えないことです。

- 質素倹約の環境を作ること

- 年収が増えてもゴールはずっと先だと理解する

- 給与収入と別に副収入を作ること

- 出た利益は1円も下ろさず全額貯蓄に回すこと

- 焦らずに時間をかけること

年収3000万でもなぜ貯金が800万なのか!?

知人に、年収3000万の方が居ますが、貯金は800万しかないということです。所得税と住民税を合わせた実効税率は30%代なのにです。(年収5000万以上だと45%以上、住民税は約10%と覚えましょう)なのになぜこんなに貯金がないのでしょう。

それは、彼は彼にふさわしい生活をせず、背伸びをしてしまっているという事が一番の原因です。年収3000万だというのに、あたかも年収億越えの富裕層のイメージで生活してしまっているから、いつまでたってもお金が溜まらない。

本人いわく、「節制しているがお金が消えていく」という。そんな訳はない。彼の家賃は37万、駐車場7万(都内のいいところだとこれくらいします)いわゆる高級車に乗り、高級時計を付け、靴から首元までブランドづくめです。

交際費が月150万円が基本。そして、1年の3カ月間は海外旅行。とまさに絵にかいたような浪費家です。彼の場合は自分の年収にプラスして経営者ですから、経費で飲み食いもできます。

ただ、こういう浪費家がそのまま事業家になり稼げるようになってしまうと、自制する癖がないまま、事業をやるので事業が行き詰ったときに、足元を一気にすくわれるわけです。

これは、都内で見る、20代~30代の経営者をよく見てきたからわかりますが、これは彼が特別な浪費家なのではなく、年収1200万~3000万くらいの所得を得ている人が陥る罠です。この罠にかからずに超えていかないと、倹約家にも富裕層にもなれません。

ここの高収入ゾーンの人たちが転げ落ちる理由は、ずばり見栄と競争心からくる顕示的消費です。タワーマンション、車、靴、時計、レストラン、海外旅行、飲み会・・・他人に対する見栄で競うようにしては顕示的消費をします。

ひどい人は、借金をしたお金で高級車などを買ってるケースもあります。

我々は、幸福になるためによりも、幸福だと人に思わせるために四苦八苦しているのである

by ラ・ロシュフーコー

年収3000万でも、下層!本物のお金持ちは「財布が複数」

まず、ひとつ言えるのは、労働収入とビジネス収入を完全に切り分けるという事です。細かくは後々説明しますが、労働収入とビジネス収入を分け、そこから出たお金を消費に使うのではなく、次なる種に投資をする。

そうして結果、複数の財布を作ります。それは、給与所得、事業、配当、不動産。実際の富裕層を分析すると明快ですが、先ほどの図にも出てきたように金融資産1億以上5億未満の職業の内訳は、医師・弁護士・経営者・投資家です。

この職業の方達は、給料収入で豊かになったのでしょうか。違います。むしろ、逆で、給料収入をほとんど取っていないというのが事実です。もっと言えば、出来るだけ、給料収入を意図的に取らないようにしています。

給料収入といのは、すべて透明化されているので、経費がほとんど認められません。お金に色はないんですが、実際に書籍は事務用品や消耗品、何かの勉強会はセミナーに行くのも研修費で落ち、ほとんどを経費で落と事が出来ます。なにが言いたいかというと

税金(所得税・住民税・社会保険・雇用保険)- 報酬 = 手取り

つまり、中間マージンが国に引かれて手取りになるわけですから、この手取りが会社でいう純利益です。個人で言えば、そのまま、まるまる残したお金を自分の事業作りのために使うか、不動産や金融商品、株などへ回しているわけです。

ですが、事業にしろ、投資にしろ最初の軍資金がいくらかによって全く攻め方が変わってしまうので、最初はこの給料収入は、他の収入を作り出すための「種の部分」だと思ってください。

決して給料収入だけで富裕層になろうとはしないでください。それはムリゲーです。効率が悪すぎるからです。この「種」を使って他の収入を作り出すことが必要だという事です。

- サラリーマンをしながら貯金をする

- 貯金をしたお金で脱サラして独立する

- 会社をどんどん大きくしていって、お金を貯める

- 富裕層になりました

これは非効率です。

別のやり方でフランチャイズというのがあります。実際Googleキーワードプランナーで見てみても月間10万アクセス程検索している人がいます。脱サラして退職金でFCに加入するのなんかは勿体です。

(費用対効果が合わない)

ではどうするのか。富裕層になるのもこれと同じで、(1)と(2)が一番難しくて、(3)と(4)はそれほどでもありません。最初に、一番の難関があなたに襲い掛かってくるのですから、それは無理です。

だから、倹約にして富裕層になろうと思ったら、飛行機でいえば機体が安定してきて高度を上げている状態で経験値を積むべきなのです。決して低速で低高度で離陸のために限界の出力を出している状態で経験値を積むべきではないし、そういったぎりぎりの状況で経験値を積もうとすると余裕がないから失敗しやすいです。

では、どのように事業を作っていったらいいのかはまた別の記事で紹介します。

倹約家になるには

下記は僕が考えた豊かになるのに「必要なこと」と「必要でないこと」です。

【必要な事】

- 家賃を徹底的に落とす!

- 給与収入が得られている間に、他の収入を作り出す!

- 生活最低限のお金以外全額貯蓄する

【必要でないこと】

- 見栄をはること、競争心

- 人脈・無駄な付き合いを持たない

- 高収入であること

固定費を上げない。そして、固定費の中でも1番大きい家賃を上げない。さらに自分の中の金銭的欲求を取り払う。男性の場合いわゆる「成功」に対するメディアから受けてるイメージを払拭する。

女性なら今でいうキラキラ女子と言われているような、昼間から「ママ友とホテルでアフタヌーンティーしてます」パシャみたいなインスタを辞める事です。笑

やり方ではなく、在り方を変える

何度も言っていますが、収入を上げれば、貯蓄が増えるかと思いきや、倹約癖が付いていないと、生活水準がどんどん上がっていきます。

つまり、先ほども述べたように「質素倹約に励むよりも、収入を上げる事を重視して稼いだ方が早いのではないのか?!」という、云わば問題からの逃避をしても、結果あとで同じ問題にぶつかる。という事です。

そして、稼げた後から質素倹約をしようとしても、ほとんどの人が挫折します。なぜなら重要ではあるけど、差し迫った、緊急性と必要性がないので、倹約に勤めようとしても長続きはしないのです。(倹約にしなくても特段、すぐに困らないですからね)

倹約にして、貯蓄を残すやり方

(収入 - 貯蓄額)- 生活費

ですが、これはやり方であって、あなた自身の在り方が変わらなければ、我慢になるでしょう。

我慢という事は、どこかで発散したい衝動に駆られてしまいます。なので、次章では、どうやって理解して自分の中で完遂できるくらいまで腑に落としきるかについて紹介していきたいと思います。

結論

節約する事や、貯蓄するというのには目的が大切です。しかし、稼ぐ事以上に質素倹約を徹底し実践し続けるという事が一番重要という事です。

そして、その質素倹約に勤める事自体が一番の財産になる。つまり、 種銭をつくること以外に、質素倹約の習慣それ自体に価値があるという事です。これは、後々事業収入が入ってきた時も連動します。

自分で起業してある程度安定期に入ると突然収入が増えはじめますが、その段階にきて質素倹約が身についていないと、身を持ち崩します。

結論、質素倹約が出来ないという事は、自制心がないという事です。 貯蓄できない。たばこをやめられない。減量できない。は同じ意味ではないでしょうか。

すべては自分の価値観からくるものだといえますが、幼いころに誰もが「我慢」の大切さを教わります。大人になると自分でその自制が出来るかどうかは自分自身にかかっているという事です。

- 質素倹約には哲学と信念が必要、いくら年収が高くても預金とは比例しないという事実

- 年収1000万とは意外にハードルが高いように思えるが実際は、まだまだゴールが先だという事、生活を億万長者のような水準にはあげるべきではない

- 浪費家と富裕層は根本的に違う。浪費家は短期的。成功は1日してならず。長期目線で自分の人生設計をすべし

- 財布を作る

労働収入とビジネス収入を完全に分ける。そして、小さくてもいいから本業を上回る収益を作り出す。そして貯蓄したお金を全額貯蓄に回す。

その貯蓄が300万、500万、1000万とまとまった単位で全額投じる。ここで溶けるかもしれないから慎重にやらなければいけない。飛行機は離着陸が一番パワーがかかります。つまり着地。着地する時を軽視しがちですが、自分の着地をあらかじめきちんと設計しておかないと、ものすごいパワーがかかりながら、マイナスの作業をしなければならない。

最後に重要なこと

元々やる事業自体の質が悪いと、「何をやるかを選択した時点で勝敗をついている」という言葉があるぐらいだ。よく考え構造的に無理というモノもあるので、最初から事業設計を計画的に行う。

お金をすごい持ったとしても精神性が伴っていなければ、自分でコントロールができない。

by ショーペン・ハウアー

ここまで読んでいただいたのでもうお分かりでしょう。

現在、まだ自分で事業を始めてない方。今あなたが頭の中で描いている、メディアなどで出される、富裕層や、「成功」という幻想を取り払う事が極めて重要だという事です。

「成功してタワーマンションに住みたい」とか「高級車に乗りたい」という事自体が悪いわけではないが、それはずっと先だと肝に銘じるべきだということです。

もし今現金があったら買ってしまうのではないか(自分の欲が抑えきれないかもしれない)という可能性があるなら、その考え自体を変えられるように次章で具体的にどうやって変えていけばいいのかを紹介する。

この記事を読んでいる年収3000万の方はこの記事を読んだからといって倹約できるかというとほとんどの方が無理でしょう。

実際僕も、頭でわかっていても、当時、実践をしろと言われたらストレスが溜まって無理でした。つまり、豊かになる前に質素倹約に哲学と美学を持てる状態にしないと稼いだあとから身に着けられるスキルではないということです。

質素倹約に勤めて、貯蓄が増える事以上に実際に自分のビジネスが軌道に乗り、収益が上がり始めた時にこの癖をつけておかないと、一切お金がたまらず何かあった時に身を滅ぼしかねないのです。

今、既に収入が高い人はもちろんですが、まだ貯蓄も少ない方こそ、その質素倹約スキルをマスターするのにもってこいの環境が今既に出来ているという事です。以上が貯蓄、節約のコツでした。

総論

出を制して、入るを図る(いづるをせいしているをはかる)です。

ファイナンシャルアカデミーの社長でもある泉さんの書籍。非常にシンプルでわかりやすい。けど、結局マインドが変わらないとどんな本をよんでも意味はない。