こんにちは!ケイティです。

2019年の税制改正の影響により2020年から適用開始されるため、所得税や住民税が上がる方が出てきます。

役員報酬は税金面で損が出ないラインは1500万円が上限になります。

なぜかというと、所得税と法人税率がほぼ同じになるからです。

年収、1500万円以上の役員報酬は損になるのか?を検証していきましょう。

法人税の計算の構造と役員報酬

まずは法人税の計算の構造からご紹介していきます。

【損益計算書】

売上 − 経費 = 利益

ここから、申告調整をしていく。課税所得が出たら

課税所得 × 法人税率 = 法人税額

課税所得800万円までは15%、800万円超えると23.2%に加えて法人住民税なども課税されるため約25〜35%になる。

役員報酬の条件

法人税の計算上の役員報酬は大きくわけて、2つの条件を満たしていなければ経費として落とせません。

1.定期同額給与であること。

毎回決まった額の報酬にする

2.不当に高額でないこと。

この2つを満たせば、経費として落とせます。

しかし、役員報酬には社会保険料、所得税、住民税はかかるのでここは注意しなければなりません。

役員報酬にかかる税金

【役員報酬(給与所得)】

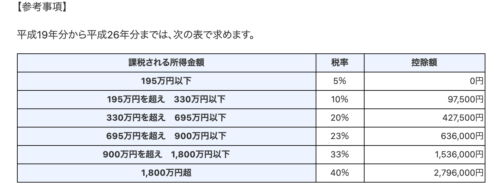

給与収入 − 給与所得控除 − 所得控除 × 税率(15〜55%)

所得税の超過累進税率

引用:所得税の税率:国税庁

税制改正によって何が変わるのか?これにプラスして住民税や復興特別所得税、社会保険料がかかります。

・基礎控除の制限

・給与所得控除の上限引き下げ

2020年から基礎控除が、従来の38万円から10万円が増えて48

万円になり、住民税も33万円から43万円に基礎控除額が変わります。

ただし、合計所得額が2400万円を超える人は控除額が引き下げられて、2500万円を超えると基礎控除額は0円になります。

引用:基礎控除:国税庁

給与所得控除は一律10万円が引き下げられます。

給与収入が850万円を超える方は上限が195万円になります。そのため、給与所得が850万円を超える方は増税になってしまいます。

引用:国税庁:給与所得控除

ただし、850万円を超える方でも本人が特別障害者、特別障害者である同一生計配偶者または扶養親族23歳未満の扶養家族がいる場合は所得金額調整控除(最大15万円)が受けられます。

年収別の税負担額について

所得税に関しては年収が上がれば上がるだけ超過累進税率によって上がります。

年収が1800万円ぐらいになると健康保険料も厚生年金も上限に達していきます。

年収3000万円を超えると4割ほどの税負担がかかります。3000万円を超えると基礎控除も受けられません。

1億円になると5割を超えていきます。

税額の影響を受ける人はどんな人?

では、今回の税制改正で影響を受ける人はどんな人なのでしょうか?

増税する人

・年収850万円を超える、経営者・サラリーマン(親族等なし)

・年収2595万円を超える、経営者・サラリーマン(親族等なし)

・年収2620万円を超える、経営者・サラリーマン(親族等あり)

・個人事業主で合計所得が2400万円超える人

減税する人

・個人事業主で合計所得が2400万円以下の人

まとめ

個人の財産を1つにまとめておきたい場合は税負担の関係なく高額な報酬の設定をする方もいます。しかし、法人でも個人でも税の負担がかかるので役員報酬は1500万円〜2000万円で抑えておこうと考える人が全体的には多く見受けられます。

年収1500万円あたりで所得税と法人税率がほぼ同じになるので、役員報酬は1500万円を目安にすると税負担は軽くなるということをおさえておきましょう。

高額納税者の方は、iDeCo(イデコ)の運用や小規模企業共済に加入、ふるさと納税を利用する事で節税が期待されますので活用されてみてください。